Livsmedelsföretagen: ”Konkurrensverket bekräftar vår bild av strukturella konkurrensproblem i livsmedelskedjan”

Livsmedelsföretagen välkomnar Konkurrensverkets genomlysning av konkurrenssituationen inom den svenska livsmedelskedjan. Livsmedelsföretagen efterlyser ökade resurser till Konkurrensverket för att påskynda och förstärka arbetet med att stoppa otillbörliga handelsmetoder.

I studien ”Stigande matpriser – vart tar pengarna vägen?” (publicerad 25 juni 2024) har Konkurrensverket studerat den genomsnittliga prisökningen för sju varugrupper under perioden januari 2021 till april 2023. Myndigheten drar slutsatsen att ”dagligvaruhandelsaktörerna har, i varierande grad och på grund av marknadsmakt, kunnat öka vinstmarginalerna genom att tillämpa oligopolistiska prisstrategier mot konsumenterna.”

– Konkurrensverket bekräftar vår bild av strukturella konkurrensproblem i livsmedelskedjan och att marknadsmakten är skevt fördelad till dagligvaruhandelns fördel. Det var därför vi kämpade så hårt för att få till en kraftfull implementering av UTP-direktivet utifrån de faktiska marknadsförutsättningarna i Sverige. Lagen om otillbörliga handelsmetoder är ett viktigt verktyg men det är uppenbart att mycket arbete återstår för att skapa en sund och rättvis konkurrenssituation. Därför välkomnar vi Konkurrensverkets genomlysning av livsmedelskedjan och vi anser dessutom att myndigheten bör tilldelas ytterligare resurser, säger Björn Hellman.

Läs mer: Lagen om förbud mot otillbörliga handelsmetoder

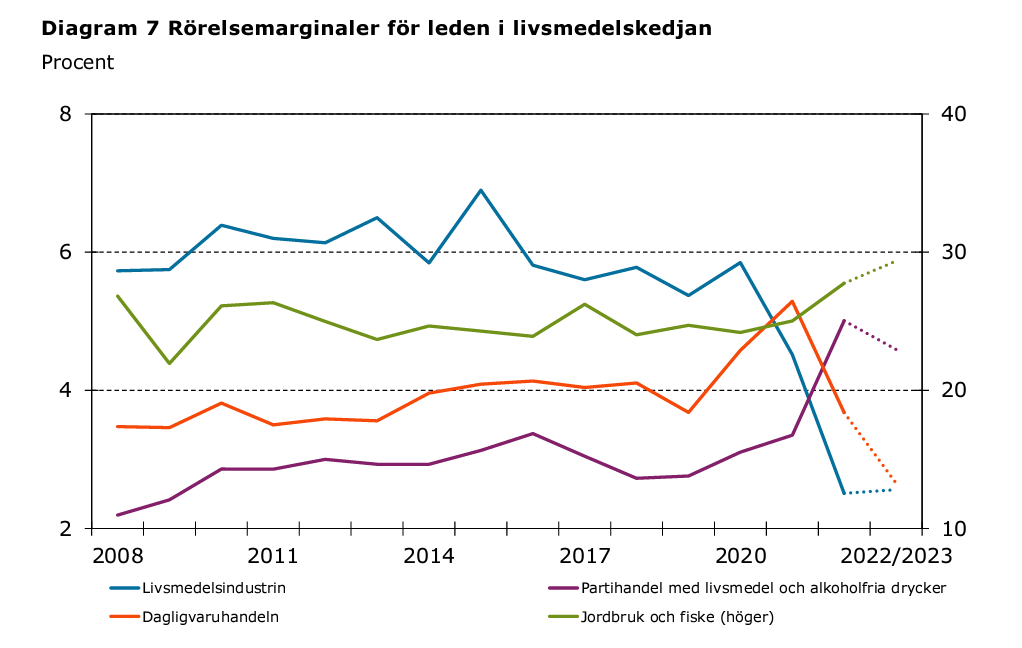

Redan 2021 varnade bransch- och arbetsgivarorganisationen Livsmedelsföretagen för kraftigt ökande kostnader för svenska livsmedelsproducenter. Sedan dess har kostnaderna fortsatt att öka i hög takt och under perioden 2021–2023 har livsmedelsindustrin sett både försäljning och lönsamhet minska i en omfattning man inte varit med om i modern tid. Den negativa ekonomiska utvecklingen för industrin har bekräftats flera gånger, bland annat av Konjunkturinstitutet och SCB.

Konjunkturinstitutets analys av de ökade livsmedelspriserna (publicerad 18 december 2023) visar tydligt att den svenska livsmedelsindustrin inte har bidragit till omotiverade prisökningar. Av Konjunkturinstitutets analys framgår det att livsmedelsindustrins vinstandel fallit ”extremt mycket” till historiskt låga nivåer.

I fördjupningsrapporten ”Svagare lönsamhet i dagligvaruhandeln” (publicerad 13 september 2023) analyserar SCB fördelningen av den samlade rörelsevinsten över tid mellan förädlings-, partihandels- och dagligvaruledet. I rapporten framgår det att 2022 var ett oerhört svårt år för svenska producenter med en kraftigt fallande ”vinstandel”. Det finns ingenting som tyder på att 2023 kommer uppvisa märkbart förbättrade siffror för livsmedelsindustrins del.

– Överlag anser vi att Konkurrensverkets studie är relevant och korrekt, såväl vad gäller metod som slutsatser. Framförallt bekräftar studien den kraftiga obalans inom livsmedelskedjan som vi har påpekat i flera år och som är ett reellt bekymmer för svenska livsmedelsproducenter. I kommande studier borde dagligvaruledet, dvs partihandel och butiksled, i större utsträckning analyseras som en enhet, snarare än som två separata delar. Detta eftersom de tre stora dagligvarukedjorna är lika dominerande inom partihandeln med livsmedel, säger Carl Eckerdal.

Övriga kommentarer till Konkurrensverkets studie

Här nedan följer ett antal korta kommentarer från Livsmedelsföretagens chefekonom Carl Eckerdal på Konkurrensverkets genomlysning av den svenska livsmedelssektorn. De kursiverade citaten återfinns i Konkurrensverkets sammanfattning:

”Det finns inte heller några tydliga indikationer på att alternativa och billigare produkter tagits fram eller börjat säljas till konsumenterna.”

Carl Eckerdal: Det här stämmer inte. Dagligvaruhandelns EMV-alternativ har vuxit starkt under de senaste åren och satt enorm press på svenska leverantörer. Flera leverantörer har också breddat sina egna portföljer med fler ”lågprisalternativ”; frågan är dock om detta är hållbart i längden givet de höga kostnaderna för att producera livsmedel i Sverige.

”Flera delar av den svenska livsmedelskedjan kännetecknas av en hög koncentrationsgrad.”

Carl Eckerdal: Det stämmer att även i flera sektorer inom livsmedelsindustrin är koncentrationsgraden hög. Detta är inget nytt. En avgörande skillnad mellan livsmedelsindustrin och dagligvaruhandeln är dock att industrin konkurrerar på en internationell marknad, varav EU:s inre marknad är den viktigaste. Dagligvaruhandeln är däremot mer eller mindre skyddad från utländsk konkurrens.

”Det saknas vidare lågprisbutiker i 102 av Sveriges 290 kommuner”

”En låg sannolikhet för inträde bidrar till att de etablerade dagligvaruaktörerna kan ta ut högre vinstmarginaler med en mindre risk att förlora kunder till en ny aktör.”

Carl Eckerdal: Det här är en riktig surdeg som det har talats om i decennier och ett rejält underbetyg till svenska kommuners tillämpande av PBL.

”Dock kan en högre marknadsandel leda till att en aktör utnyttjar sin marknadsmakt för att öka vinsten på ett sätt som missgynnar konsumenter både på kort och lång sikt, med högre pris till konsument, och mindre vinst i producentledet vilket kan hämma produktutveckling och bättre produktionsmetoder. På det stora hela kan obalanserna medföra att den som tar mest risk inte får störst belöning, vilket påverkar allokeringen av produktion negativt.”

Carl Eckerdal: Det här brukar vi lyfta fram som ett allmänt problem ur ett producentperspektiv. Den del av livsmedelskedjan som bär störst risk, livsmedelsindustrin, borde rimligtvis kunna förvänta sig störst avkastning på satsat kapital. Så är det inte nu.

”Konkurrensverket har noterat att avtalen mellan dagligvaruaktörerna och livsmedelsindustrin i de granskade sektorerna, tvärtemot i tidigare led, kännetecknas av korta uppsägningstider och avsaknad av volymåtaganden från dagligvaruhandelns sida. Samtidigt finns det krav på livsmedelsindustrin att vid risk för vite leverera en mycket hög andel av det som kan beställas enligt avtalen med kort varsel. Detta får anses vara ett uttryck för att dagligvaruaktörerna har en stark förhandlingsposition gentemot livsmedelsindustrin och är en indikation på obalans.”

Carl Eckerdal: Det här bekräftar vår bild av att dagligvaruhandeln metodiskt skapat villkor som minskar den egna risken och i stället lägger den på leverantörsledet.

Livsmedelsföretagens konjunkturbrev

Fyra gånger om året publicerar Livsmedelsföretagens chefekonom Carl Eckerdal ett konjunkturbrev som redovisar hur det går för livsmedelsindustrin på aggregerad nivå. Konjunkturbrevet bygger på en enkät bland medlemsföretagen och den senaste offentliga statistiken. Här hittar du våra fyra senaste konjunkturbrev:

Q1 2024: Slut på försäljnings- och lönsamhetstappet för svensk livsmedelsproduktion

Q4 2023: Ihållande lågpristrend och hårdnande EMV-konkurrens – rekordlåg lönsamhet hotar

Q3 2023: Sjunde raka kvartalet av minskad lönsamhet för svenska livsmedelsproducenter

Q2 2023: Extremväder och kronfall grusar förhoppningarna om billigare livsmedel

För mer information